Оборотная ведомость

1. Перед составлением баланса следует проконтролировать правильность записи на счетах в течение отчетного периода, составив оборотную ведомость, представляющую собой таблицу, содержащую остатки по всем задействованным счетам на начало отчетного периода, суммарные обороты по месяцам и выводимые на их основе сальдо на начало следующего месяца и т. д. в течение отчетного периода. Оборотная ведомость - способ обобщения данных учетной регистрации на счетах бухгалтерского учета.

Оборотные ведомости составляются по всем счетам синтетического учета, используемым в учете предприятия. В этой ведомости имеется три пары колонок, в которых показываются сальдо и обороты по дебету и кредиту.

Итоги оборотной ведомости должны быть попарно равны. То есть дебетовый оборот по всем счетам должен быть равен соответственно кредитовому обороту; то же относится и к месячным оборотам (дебетовые обороты равны кредитовым). Итоги остатков на начало месяца по дебету и кредиту равны, так как для открытия счетов использован начальный баланс, в котором итог актива равен итогу пассива (обязательное условие баланса). Итоги оборотов за месяц по дебету и кредиту равны, поскольку вследствие используемой двойной записи каждая сумма фиксируется дважды: по дебету одного счета и кредиту другого. Данные суммы должны также совпадать с итогом журнала регистрации операций; несовпадение говорит о пропуске операции или допущенной ошибке. Равенство остатков (сальдо) на конец месяца по дебету и кредиту имеет место вследствие получения их на основе начальных остатков и оборотов; эти остатки (сальдо) и используются для составления нового баланса.

Таким образом, должно соблюдаться при правильном ведении учета попарное равенство следующих итогов:

2. Оборотная ведомость по счетам синтетического учета (оборотный баланс) представляет собой регистр, в котором сведены итоги оборотов и сальдо по всем синтетическим счетам. Поэтому она отражает как состояние, так и изменения в средствах и их источниках. Данная ведомость используется для проверки правильности учетных записей, составления нового баланса и имеет следующий вид.

Оборотная ведомость по синтетическим счетам за______г.

В первой колонке зафиксированы названия всех счетов баланса, имеющих остатки: активные и пассивные. Начиная со второй колонки (2, 3, 4, 5) и далее отражают соответствующие дебетовые и кредитовые суммы по каждому счету. Итоги в колонках 6 и 7 выводятся на основании начальных остатков и оборотов (в активных счетах дебетовые остатки складываются с дебетовыми оборотами за вычетом кредитовых, в пассивных счетах кредитовые остатки - с кредитовыми оборотами за вычетом дебетовых оборотов; в итоге соответственно получается в первом случае дебетовое, во втором - кредитовое сальдо).

Оборотные ведомости по счетам аналитического учета используются отдельно к каждому счету синтетического учета, по которому ведется аналитический учет. Они представляют собой сальдо (остатки) и итоги оборотов по аналитическим счетам, объединяемым в один синтетический.

Данные ведомости служат для наблюдения за состоянием и движением отдельных средств и их источников, а также применяются при проверке правильности учетных записей по соответствующим счетам.

Оборотная ведомость по счетам аналитического учета расчетов с поставщиками и подрядчиками за_______г.

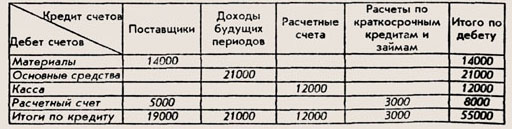

3. Шахматная оборотная ведомость обобщает данные по оборотам на счетах и служит для раскрытия их содержания и проверки правильности корреспонденции счетов. В шахматной ведомости записи ведутся таким образом, что просматривается корреспонденция счетов (видно откуда ценности поступили, куда они направлены). При этом сумма оборотов по дебету всех счетов равняется сумме кредитовых оборотов, что обусловлено принципом двойной записи на счетах.

Шахматная оборотная ведомость (пример)